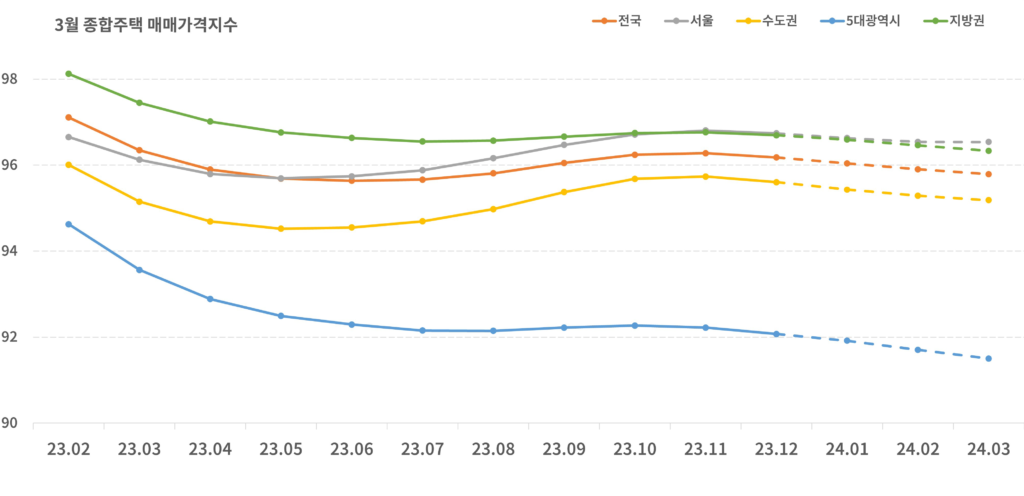

2024.03 종합주택 가격지수

2024.03 월간매매가격지수

Note

종합주택 매매가격지수는 서울을 제외한 전 지역 하락세가 유지됐다. 다만 전국(-0.14% → -0.12%), 수도권(-0.15% → -0.11%), 5대 광역시(-0.23% → -0.22%), 지방권(-0.14% → -0.13%)으로 하락 폭 축소되었다. 서울은 -0.09% → 0.00%로 보합으로 전환됐다. 정주여건에 따라 지역 및 단지별 상승과 하락 혼조세가 보이는 가운데 선호단지 및 대단지 위주로 상승하며 매매가격지수의 하락 폭 축소 및 보합 전환으로 이끌었다.

서울(-0.09%)은 강북에서는 용산구(0.08%), 광진구(0.07%) 위주의 정주여건 양호한 지역으로 상승하였다. 강남은 구축 위주로 하락세 보였으나 송파구(0.14%)에서 잠실동, 신천동 주요 단지 및 오금동 위주로 상승하여 보합 전환됐다. 수도권 역시 상승과 하락 혼조세가 보이는 와중, 인천 중구(0.13%), 고양시 덕양구(0.25%), 용인시 처인구(0.17%) 등 상승하며 하락 폭 축소에 영향을 주었다.

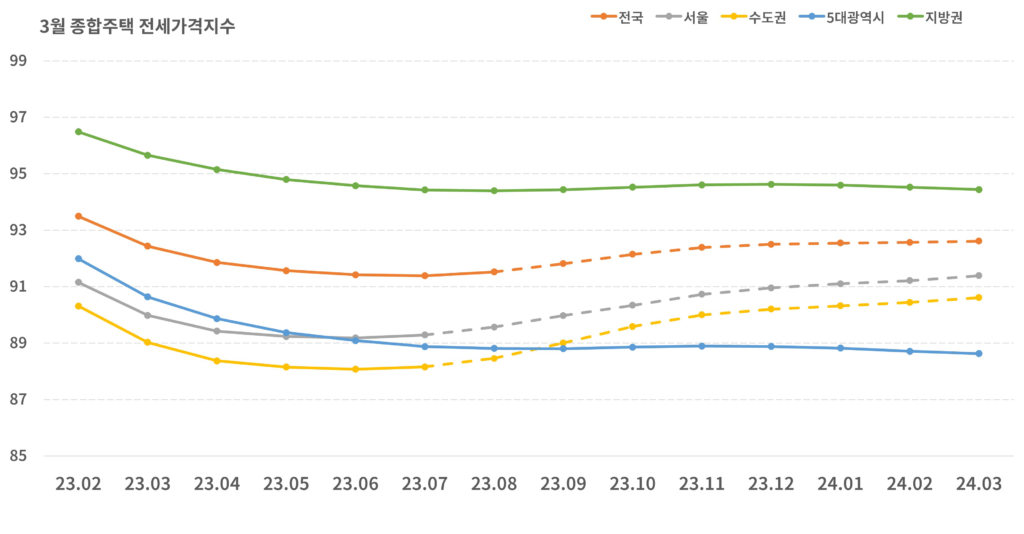

2024.03 월간전세가격지수

Note

매매가격지수가 3개월 연속 하락한 반면 전세가격지수는 지난해 8월 이후 8개월 연속 상승하였다. 지난달 대비 상승지역(97개→108개)은 증가하였고 하락지역(78개→67개)은 감소하여 지난달 대비 0.02% 상승 폭이 커졌다. 지역별 혼조세를 보이며 교통환경 및 정주여건 양호한 지역 위주로 상승세 지속되며 상승세를 이끌고 있다. 다만 지방의 경우 신규입주 물량 영향으로 아직 하락세 보인다.

서울(0.19%)은 노원구(0.57%), 성동구(0.55%), 용산구(0.3%) 위주로 상승했으며, 경기는 수원 영통(0.76%), 광명(0.72%), 성남 중원(0.5%), 고양 일산 서구(0.49%) 위주로 상승했다. 인천은 연수구(0.69%), 중구(0.58%), 미추홀구(0.46%) 위주로 상승하며 교통환경과 정주여건 양호한 지역에 대한 관심이 이어졌다. 다만 대구(-0.44%)는 달성군(-0.98%)과 수성구(-0.57%), 경남(-0.15%)은 창원(-0.21%)과 거제시(-0.59%) 위주로 신규입주 물량에 대한 영향으로 하락하며 전체 하락에 영향을 미쳤다.

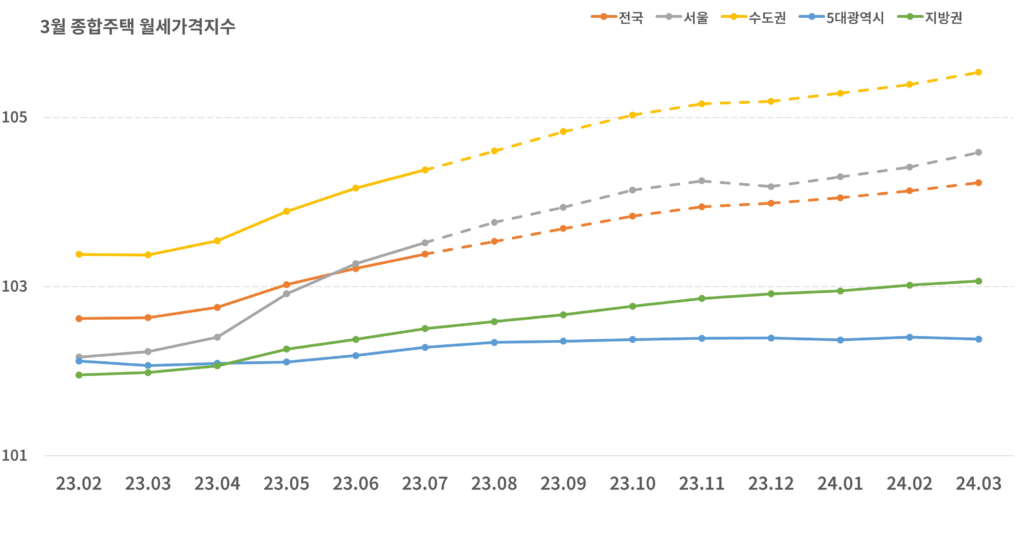

2024.03 월간월세가격지수

Note

월세가격지수 역시 전월 대비 0.09% 오르며 8개월 연속 오름세를 이어갔다. 다만 전월 대비(-0.10%) 상승 폭 다소 감소했다. 서울은 상승 폭이 확대되었으나, 수도권은 상승 폭 유지됐으며, 지방은 상승 폭이 축소됐다. 월세가격지수 역시 정주여건이 양호한 역세권과 주요 대단지 위주로 상승했다.

서울(0.15%)은 용산구(0.33%), 노원구(0.30%), 성동구(0.28%) 주요 단지 위주로 상승했으며, 경기(0.16%)는 고양 덕양구(0.31%), 일산서구(0.45%), 수원 영통구(0.23%) 위주로 상승했다. 대전(0.23%)은 동구(0.32%)의 역세권 대단지 위주로 상승했으며, 전북(0.16%)은 전주 덕진구 위주로 상승했다. 광주는 남구(0.15%), 광산구(0.01%) 주요 단지 위주로 임차 수요 지속되며 상승세를 이끌었다. 전월세 가격의 지속 상승이 매매가격에 영향을 줄 수 있을 것이라는 예측도 나오는 상황이다. 전셋값이 부담 가능한 수준보다 높아질 경우 매수 수요가 늘며 매매가격지수의 상승을 기대해 볼 수 있다.

다만, 고금리가 지속되고 있으며, 추가 금리 인하가 늦어지고 금리 인하 폭에 대한 기대도 낮아지며 관망세를 연장하는 데 영향을 줄 수 있다고 예측되기도 한다. 그럴 경우 현재의 보합 및 하락세가 조금 더 이어지며 서울 및 수도권의 정주여건 양호 지역 및 대단지 위주의 거래가 이어지며 지방은 큰 영향을 미칠 것으로 예상된다.

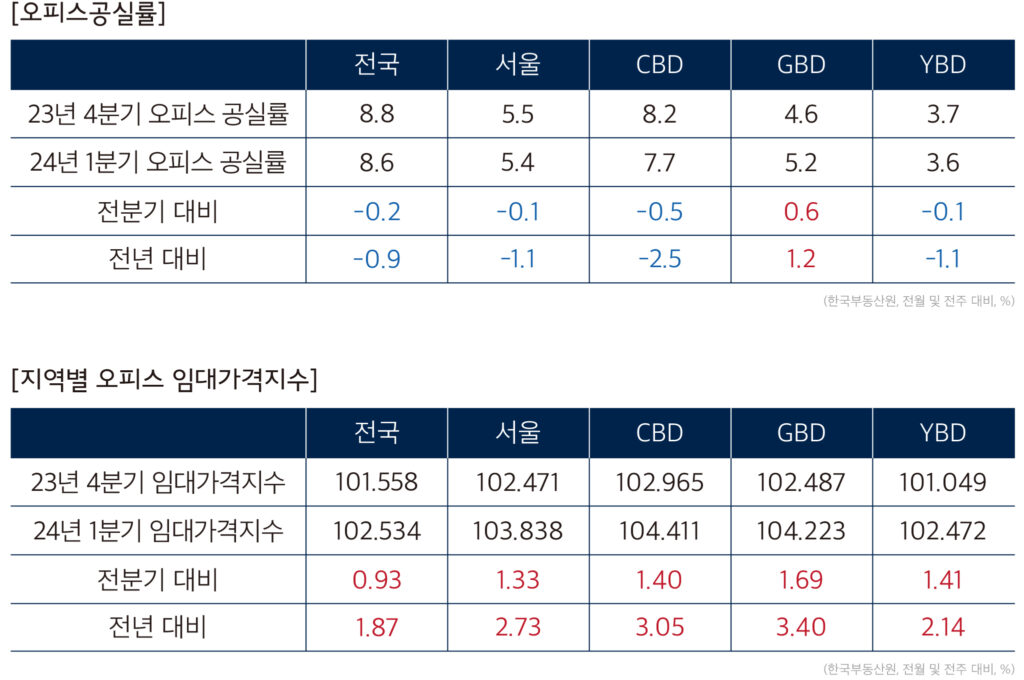

2024.03 오피스 가격지수

Note

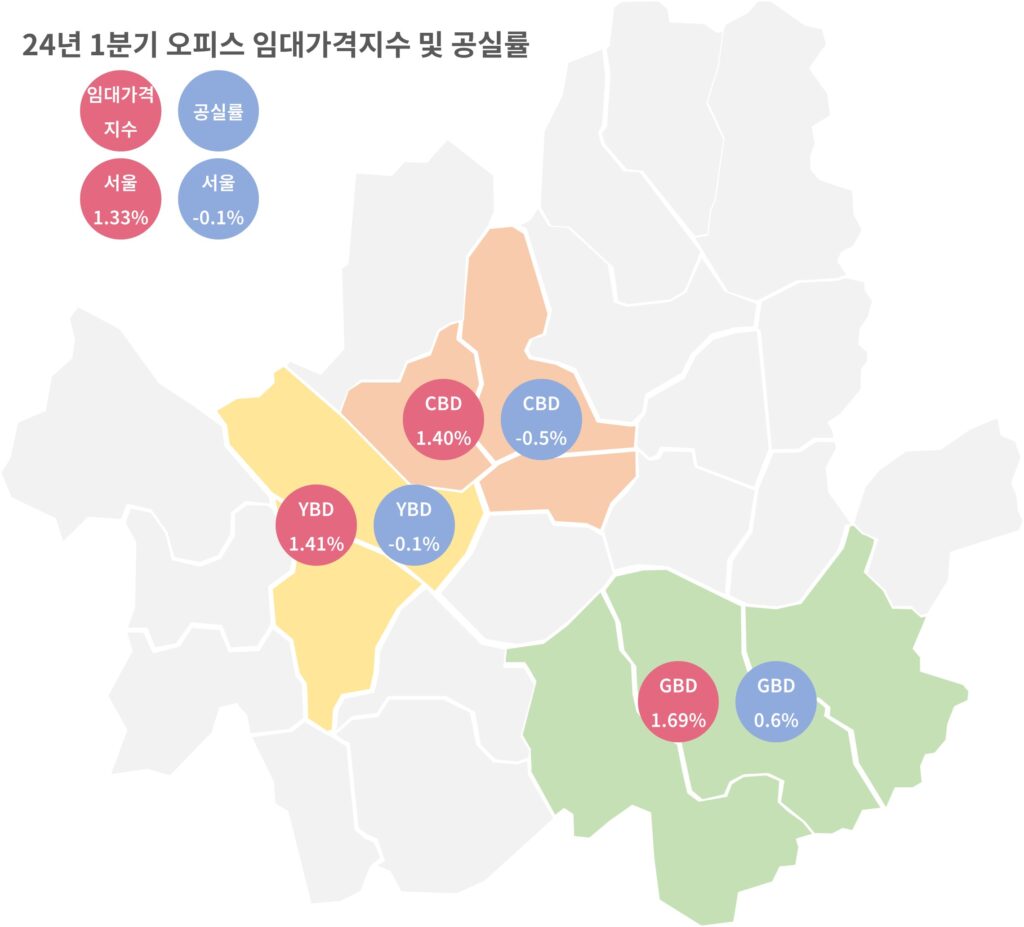

24년 1분기 오피스는 전반적으로 안정적인 임차 수요를 보이는 가운데 서울은 6% 미만의 낮은 공실률을 나타냈다. 고금리로 인한 주택 시장의 부진 속에서 오피스 시장은 꾸준한 수요를 바탕으로 낮은 공실률을 보여줬다. 신규 공급 부족과 코로나 이후 사무실 출근 비율이 늘어나며 자연공실률 수준의 공실률을 이어가고 있다. 오피스 전통 업무지구인 CBD는 안정적인 임차 수요가 유지되며 전년 대비 2.5% 감소했다. YBD 역시 대형 공실 해소된 이후 꾸준히 공실률이 하락하고 있다. GBD의 경우 대형 임차사의 공백이 있으나 꾸준한 소규모 임차로 전 분기 대비 공실률 상승 폭 감소(0.9→0.6)하였다. 24년 1분기 오피스 임대가격지수는 전 지역 인상되는 모습을 보였다. 임대가격지수는 임대료 변동 추세를 나타내는 지표로 오피스의 경우 전 분기 대비 0.93%, 전년 대비 1.87% 상승하였다. 서울의 경우 전 분기 대비 1.33% 상승했는데 강남대로(2.08%), 테헤란로(2.02%), 광화문(1.87%) 등에서 상승하며 임대가격지수 상승에 역할을 했다. CBD와 GBD의 선호도 높은 지역 중심으로 IT 업계 등 많은 수요가 있음에도 신규 공급 부족 등의 여파로 낮은 수준의 공실률이 지속된 것이 전체 임대가격지수 상승에 영향을 미친것으로 보인다.